【税理士の事業承継(M&A)に関する実態調査】コロナ禍でも過半数の税理士が事業拡大に前向き

平均年齢が60代と高齢化が進む税理士業界。みなさんはご自身の引退後、事務所をどうするというプランをお持ちでしょうか?あるいは、「まだまだこれから!」と他の税理士事務所を引き継ぐことに興味をお持ちでしょうか?

ここでは、2021年4月にMikatus(ミカタス)株式会社が実施した「税理士業界の事業承継(M&A)に関する実態調査」の結果の一部を示しながら、税理士の事業承継の現状についてご紹介していきます。

半数が事務所の将来に明確なビジョンを持つ

まずは10年後の事務所の状況に関する意識調査からご紹介します。

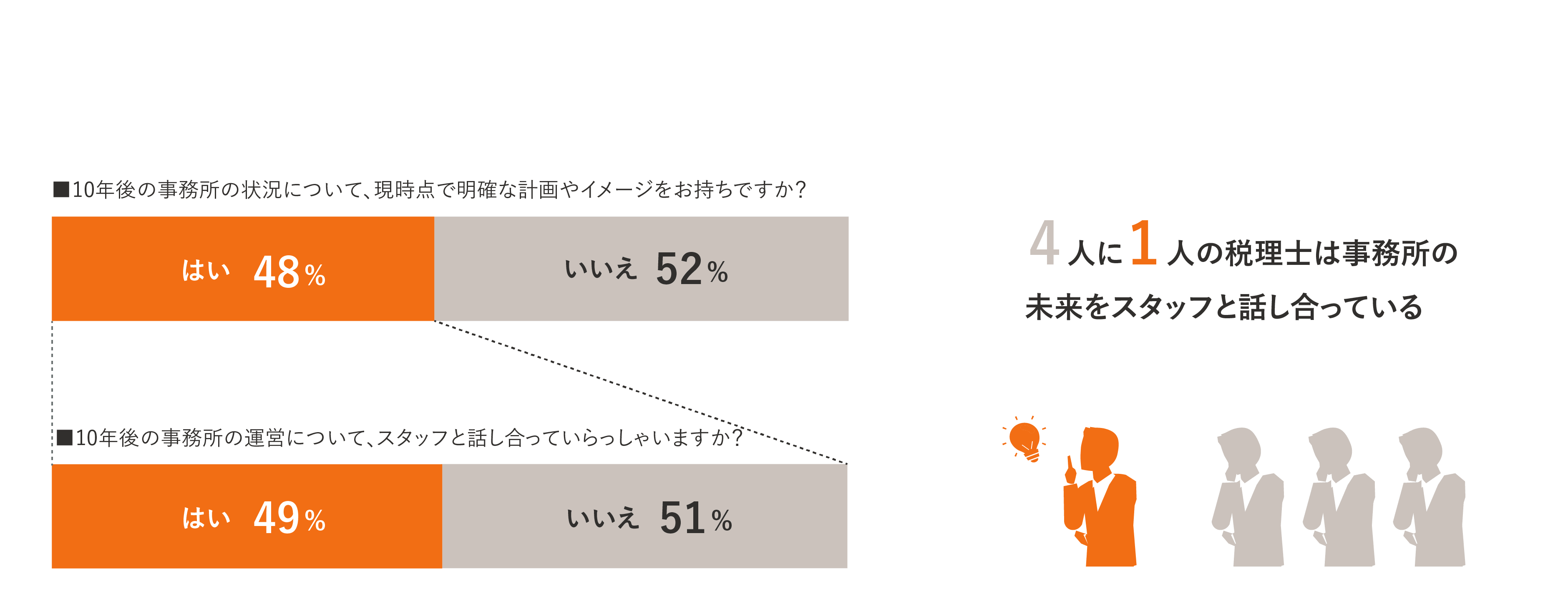

Q.10年後の事務所の状況について、現時点で明確な計画やイメージをお持ちですか?また、10年後の事務所の運営について、スタッフと話し合っていらっしゃいますか?

調査によると、10年後の事務所の状況について、現時点で明確な計画やイメージを持っているとの回答が約半数。さらにその半数が、10年後の事務所の運営についてスタッフと話し合っていると回答しました。

コロナ禍の広がりにより見通しがきかない今の時代にあっても、4人に1人の税理士が事務所の将来に高い意識を持ち、スタッフとも話し合いをしていることがわかります。

次に、引退後の事務所の運営方針について聞いてみました。

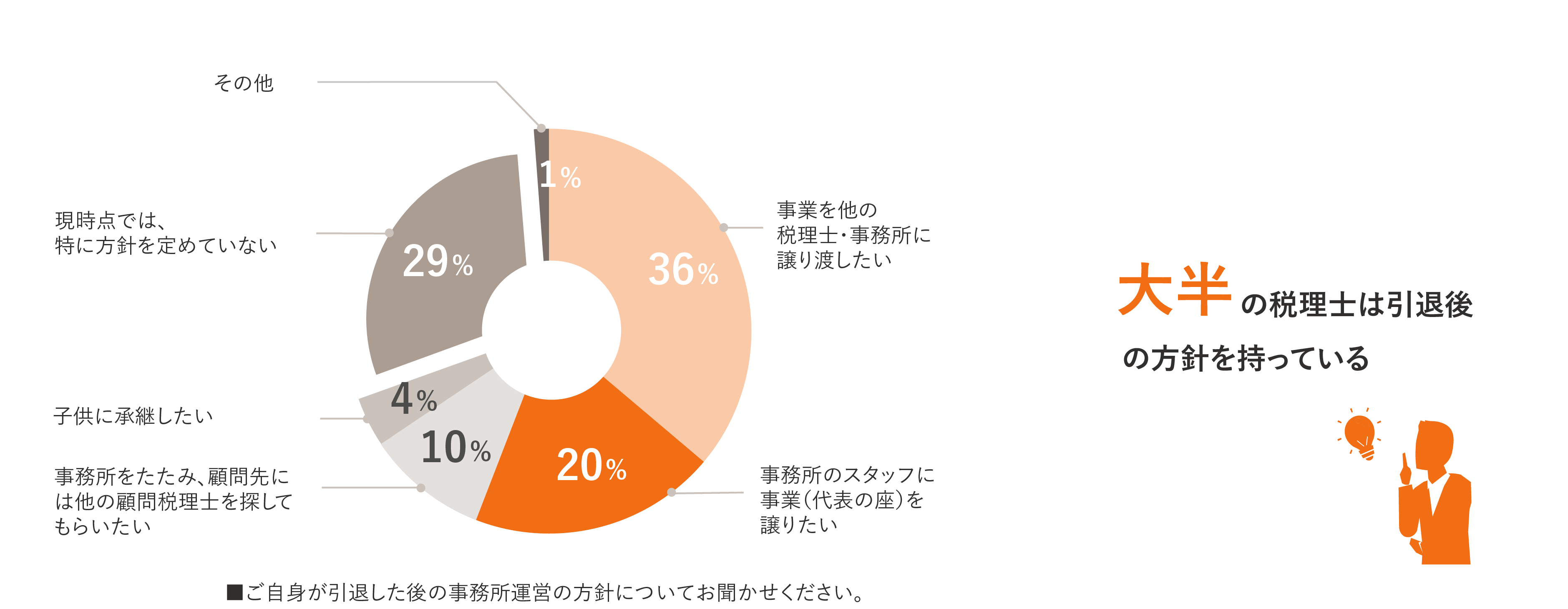

Q.ご自身が引退した後の事務所運営の方針についてお聞かせください。

引退した後の事務所運営の方針について「特に方針を定めていない」との回答は約3割にとどまり、大半の税理士が引退後の方針を持っていることが判明。具体的な方針としては「他の税理士・事務所に譲り渡したい」が36%、「スタッフに事業を譲りたい」が20%でした。

この結果から、6割の方が「自分の代で終わりにしたくない」という気持ちを持っていることがわかります。

事業譲受には関心があるもののアクションは伴っていない

次に、事業譲受(買うこと)に対する関心について聞いてみました。

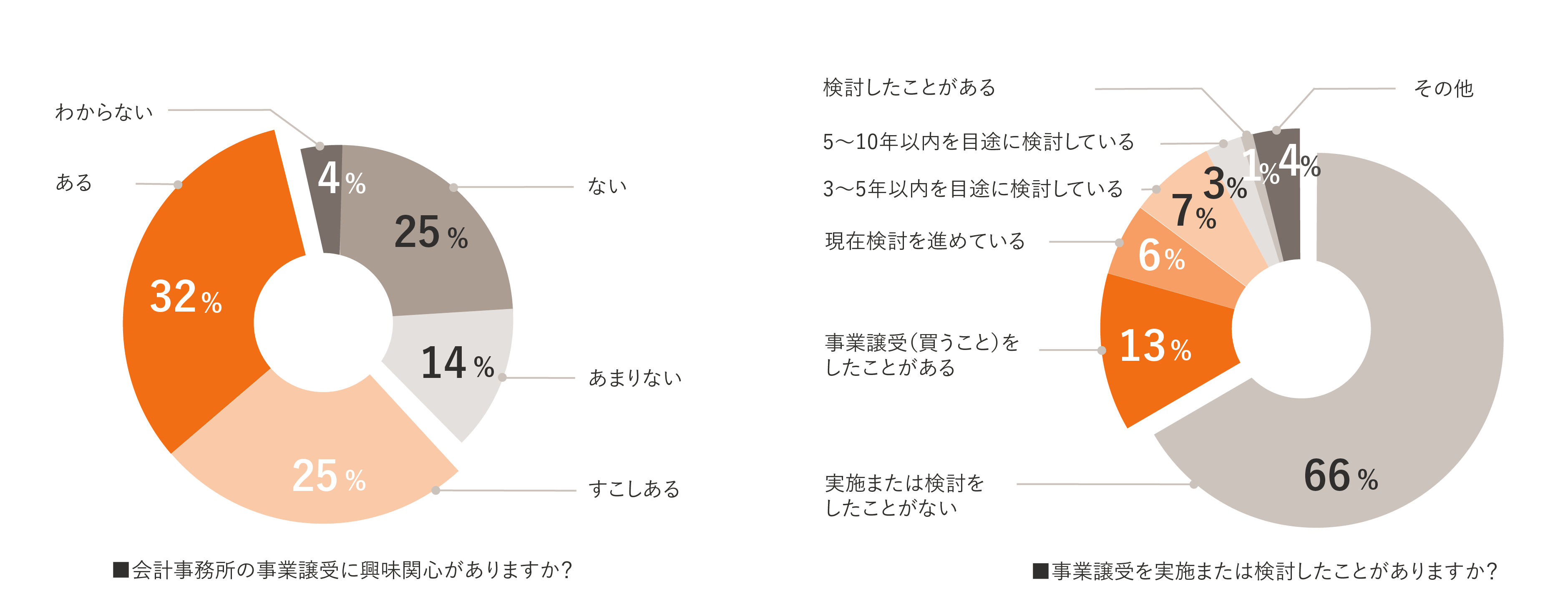

Q.会計事務所の事業譲受(買うこと)に興味関心がありますか?

他の税理士事務所を事業譲受することへの興味関心の有無については、「ある」または「すこしある」との回答を合わせると半数を超えました。このことから、多くの税理士が事業の拡大や成長に対して前向きであることがわかります。

Q.事業譲受(買うこと)を実施または検討したことがありますか?

しかしながら、事業譲受の実施または検討の有無を尋ねると、約7割の税理士が「ない」と回答。事業の拡大や成長に前向きな意向があるにも関わらず、具体的なアクションが伴っていない実態が明らかになりました。

つまり、事業譲受というかたちで一気に規模を拡大させることに関心がある税理士は少なくない一方で、それを現実の選択肢として考えている人は少数派ということがわかります。

約2割の税理士が事業譲受を実施または検討

次に、事業譲受の実施状況について尋ねました。

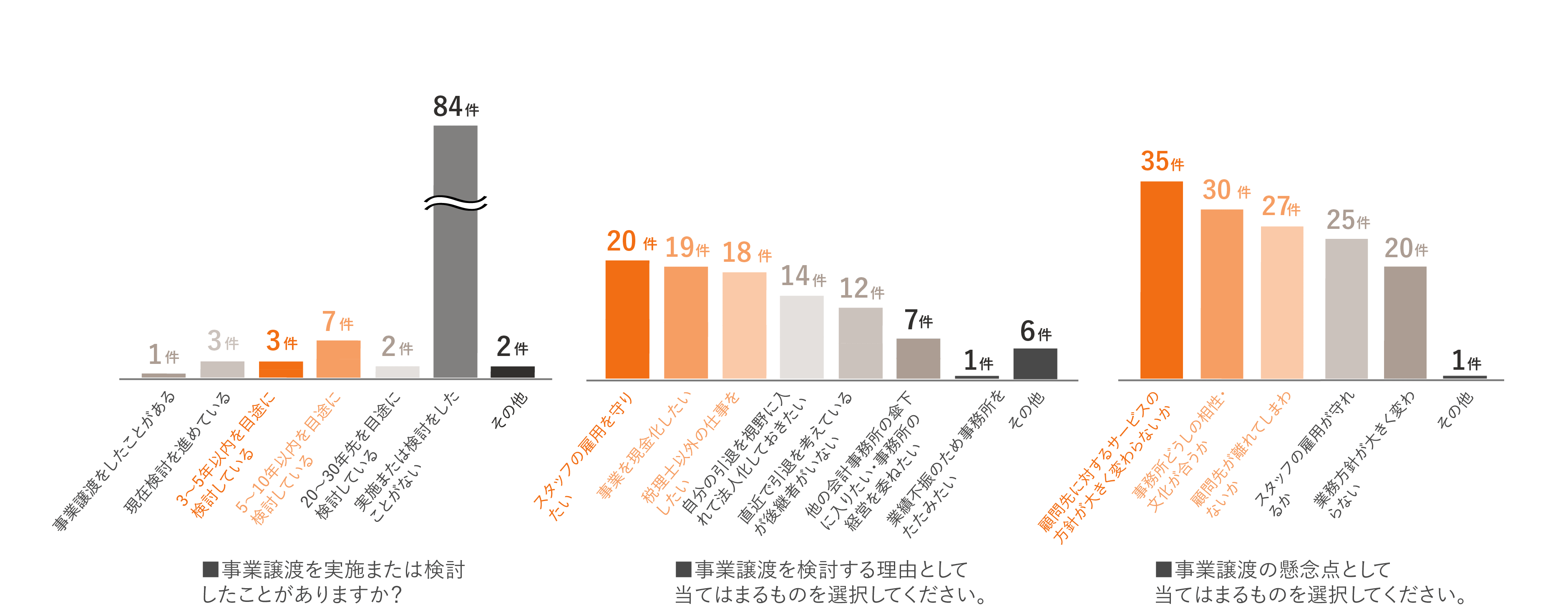

Q.事業譲受を実施または検討したことがありますか?

事業譲受を実施または検討したことの有無を尋ねると、「ない」が68名と大勢を占めたものの、「ある」(13)、「現在検討を進めている」(6)など、およそ2割の税理士が実施または検討していることが明らかになりました。

Q.事業譲受を検討する理由は何ですか?

事業譲受を検討する理由については「事業規模を拡大したい」(45)、「新しい顧問先を獲得したい」(32)、「事務所の拠点を増やしたい」(20)など、事務所の成長に関する回答が多くを占めました。その他、「事業承継してほしいという依頼に応えたい」(27)、「即戦力となるスタッフを確保したい」(27)といった回答もありました。

特に「即戦力となるスタッフを確保したい」という回答は、中途採用の多い税理士業界の事情を反映したものだと言えます。

Q.事業譲受を検討するうえでの懸念点は何ですか?

検討するうえでの懸念点としては、第1位が「譲受後も顧問先が継続して取引してくれるか」(49)、第2位が「事務所どうしの相性・文化が合わない可能性」(47)でした。続いて、「業務方針(システムや運用ルール)の変更に柔軟に対応してくれるか」(40) 、「適正な事務所の評価が行えるか」(22)といった回答状況となりました。

事業譲受には懸念材料が多く、顧問先とスタッフの双方への影響を最小限に抑えられるよう、熟慮を重ねる必要があることは間違いありません。

事業譲渡を検討するうえでの懸念点とは

逆に売ること、すなわち事業譲渡に関する関心はどのような結果になるのでしょうか。

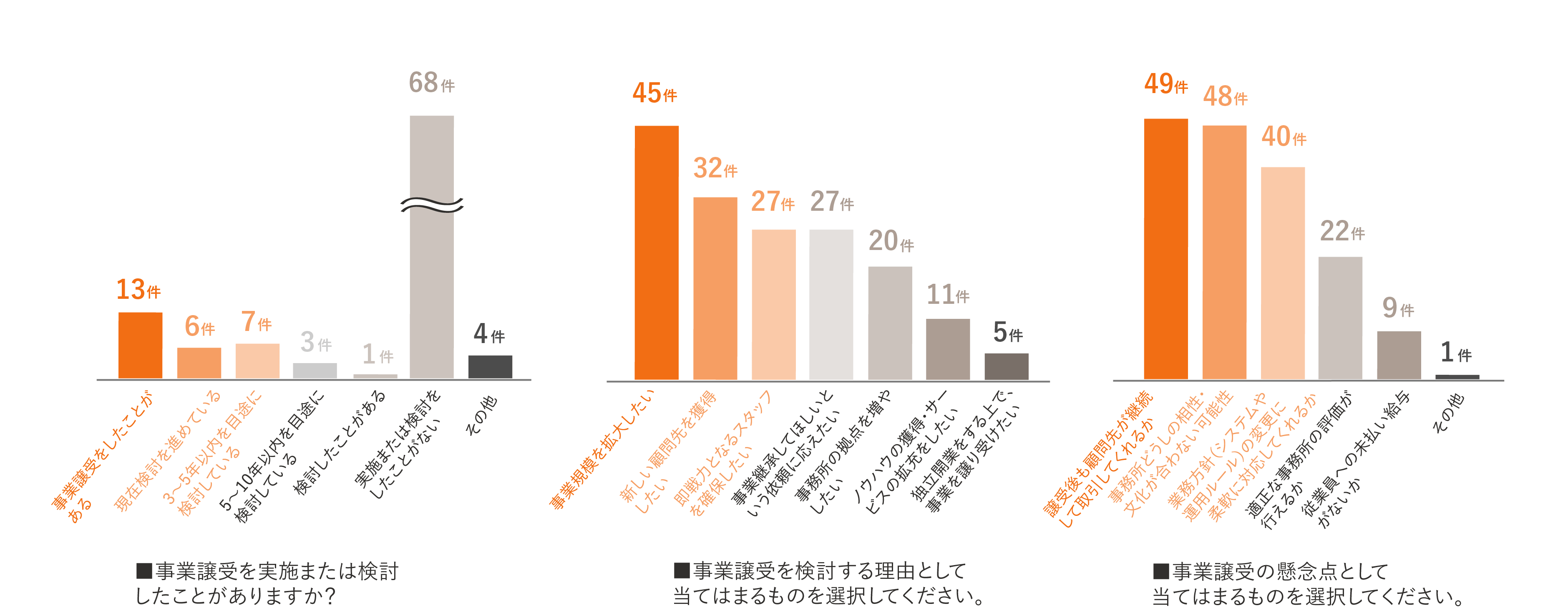

事業譲渡を実施または検討したことの有無を聞くと、84名が「ない」と回答した一方で、3~10年以内を目途に検討していると答えた税理士も10名いました。

後者については、自身の引き際をいつにするのかということを今のうちから念頭に置いているケースが多いようです。いわゆる定年退職がない税理士ならではの事情がうかがえます。

Q.事業譲渡を検討する理由は何ですか?

事業譲渡を検討する理由については、 「スタッフの雇用を守りたい」(20) 、「事業を現金化したい」(19)、「税理士以外の仕事をしたい」(18)といったものが主な回答でした。

Q.事業譲渡の懸念点は何ですか?

事業譲渡を検討するうえでの懸念点としては「顧問先に対するサービスの方針が大きく変わらないか」(35)、「顧問先が離れてしまわないか」(27)など、顧問先に関する懸念が上位を占めました。また、「事務所どうしの相性・文化が合うか」(30)、 「スタッフの雇用が守れるか」(25) 、「業務方針が大きく変わらないか」(20)など、事務所の運営やスタッフに関する懸念も挙がっています。

事業譲受(買うこと)と同様に、事業譲渡に関しても、事務所の内外に対する懸念材料が非常に多いことがわかります。

事業承継は慎重に、でもタイミングは逃さずに

以上、「税理士の事業承継(M&A)に関する実態調査」の結果の一部を示しながら、事業承継についての興味関心や懸念事項などをご紹介しました。

売る場合にせよ買う場合にせよ、事業承継は税理士事務所の命運を左右しかねない大事だけに慎重に検討する必要がある一方で、タイミングを逃すと大きな機会損失にもつながります。「その時」はいつ訪れるかわからないので、普段の業務を進める傍らで、頭の中を整理したりスタッフと話し合ったりしてみることも大切なのかもしれません。

※ Mikatus株式会社は2022年9月30日をもちまして、当社の完全親会社であるfreee株式会社と合併いたしました。

この記事をシェアする